A rivalidade tecnológica entre os EUA e a China remodelou o sector eletrónico mundial, com ambos os países a competirem pelo domínio tecnológico. Este artigo explora as implicações a longo prazo desta concorrência, centrando-se nas perturbações comerciais, na inovação e nas futuras tendências do sector.

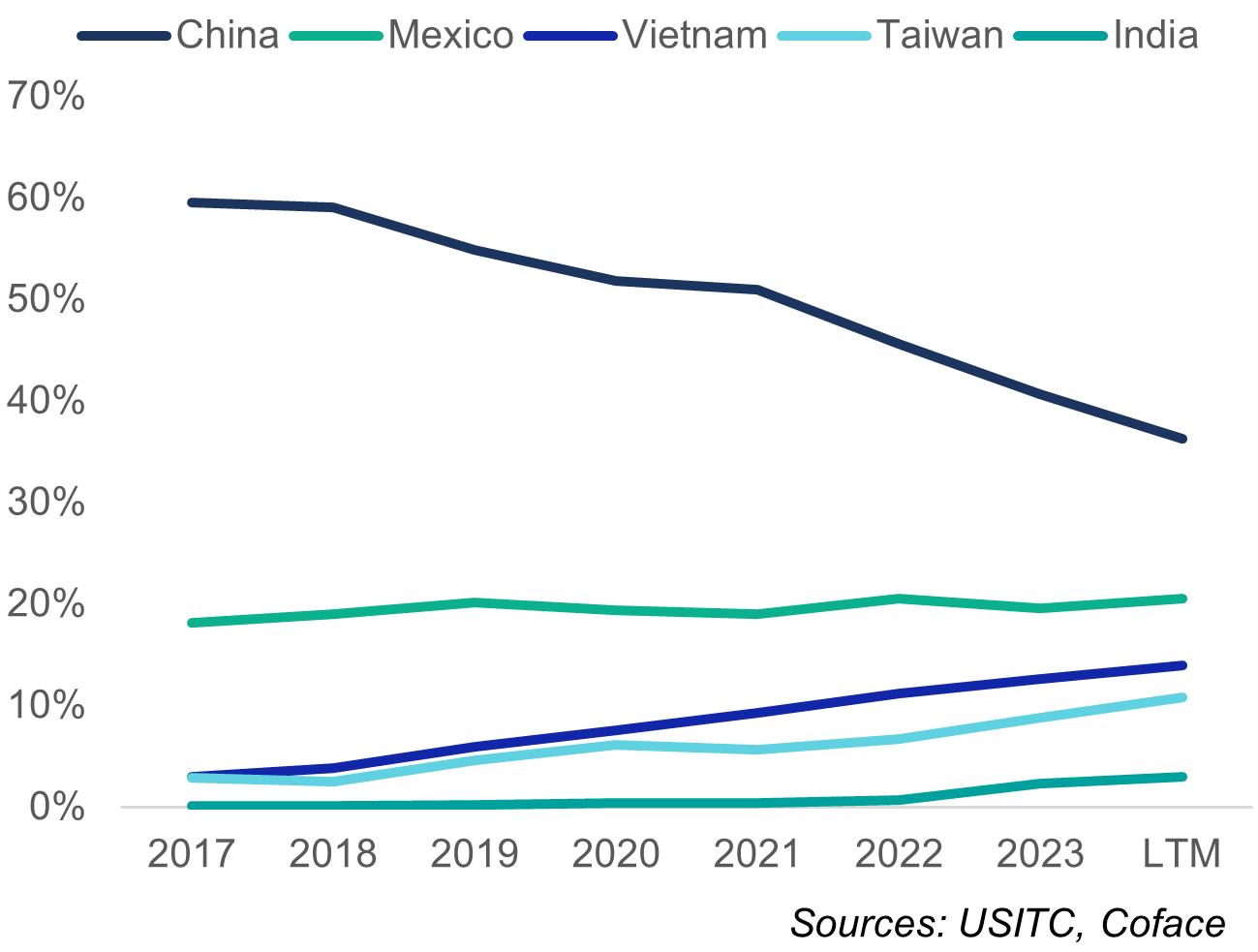

A guerra tecnológica entre os EUA e a China intensificou-se drasticamente desde 2017, empregando um espetro completo de medidas, desde tarifas e controlos de exportação a restrições de acesso ao mercado, numa corrida pelo domínio tecnológico que está a remodelar o panorama mundial da eletrónica. Embora os nossos cálculos indiquem uma mudança substancial nas importações dos EUA em detrimento da China, que custou a esta última cerca de 150 mil milhões de dólares em exportações perdidas desde 2017 (Gráfico 1), sugerem também que a interdependência mútua subjacente continua profundamente enraizada na própria estrutura da indústria: 29% das exportações de maquinaria para o fabrico de semicondutores dos EUA vão para a China e as importações de produtos eletrónicos dos EUA provenientes do México, de Taiwan e do Vietname incorporam uma grande parte do valor acrescentado chinês.

Importações americanas de dispositivos electrónicos por país de origem (%)

Data for the graphs in .xls format

Resiliência dos laços electrónicos entre os EUA e a China

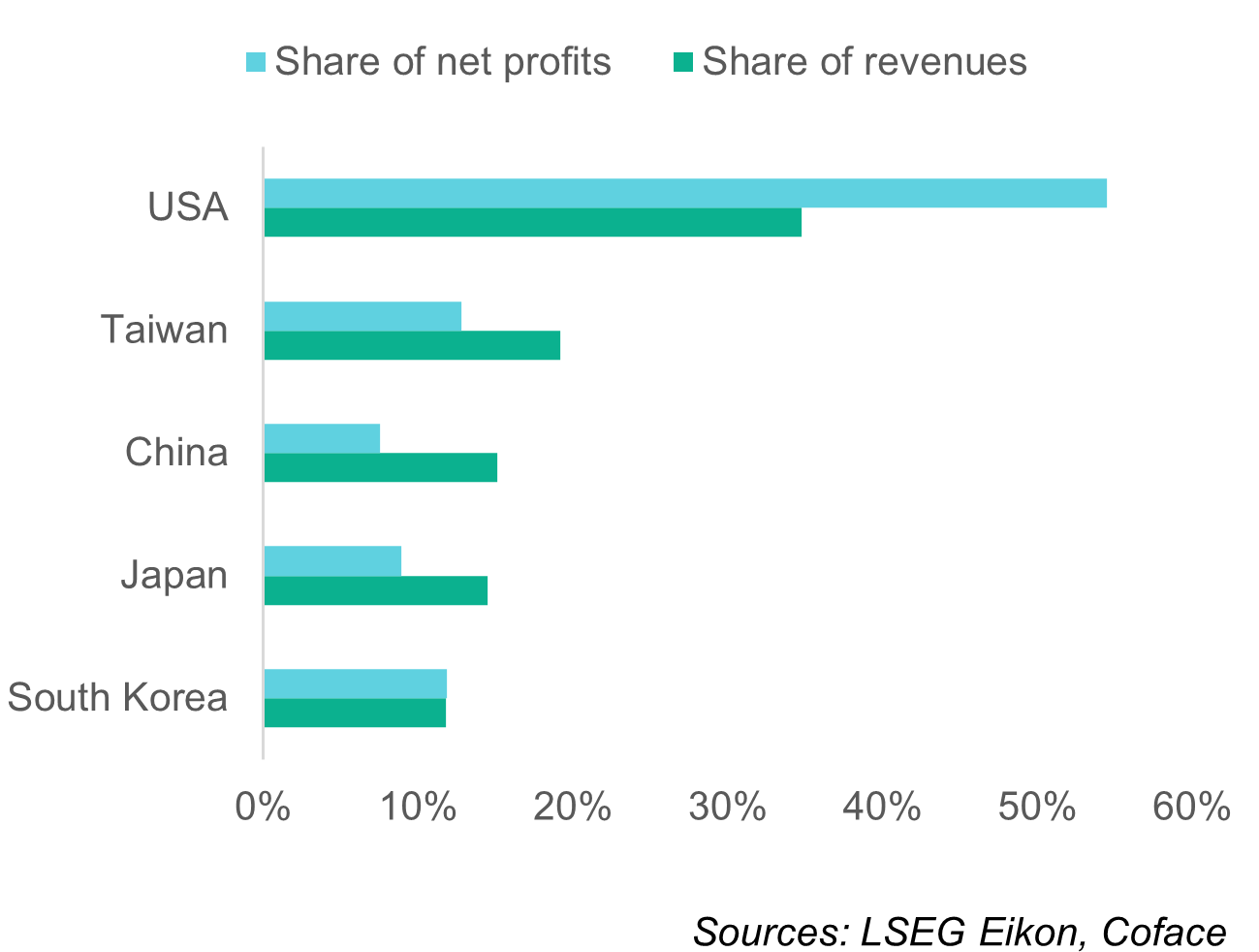

Se os laços que ligam as indústrias eletrónicas dos EUA e da China se revelaram mais resistentes do que os números do comércio bilateral poderiam sugerir, isso deve-se, em grande parte, ao facto de a vontade de longo prazo da administração dos EUA de cortar os laços com a China contradizer os interesses de curto prazo da América corporativa e das empresas eletrónicas mais dominantes do mundo. Calculamos que, ao longo da última década, as empresas norte-americanas representaram sozinhas 54% dos lucros globais da eletrónica, uma percentagem que aumenta para 88% se incluirmos os seus pares japoneses, sul-coreanos e taiwaneses (Gráfico 2).

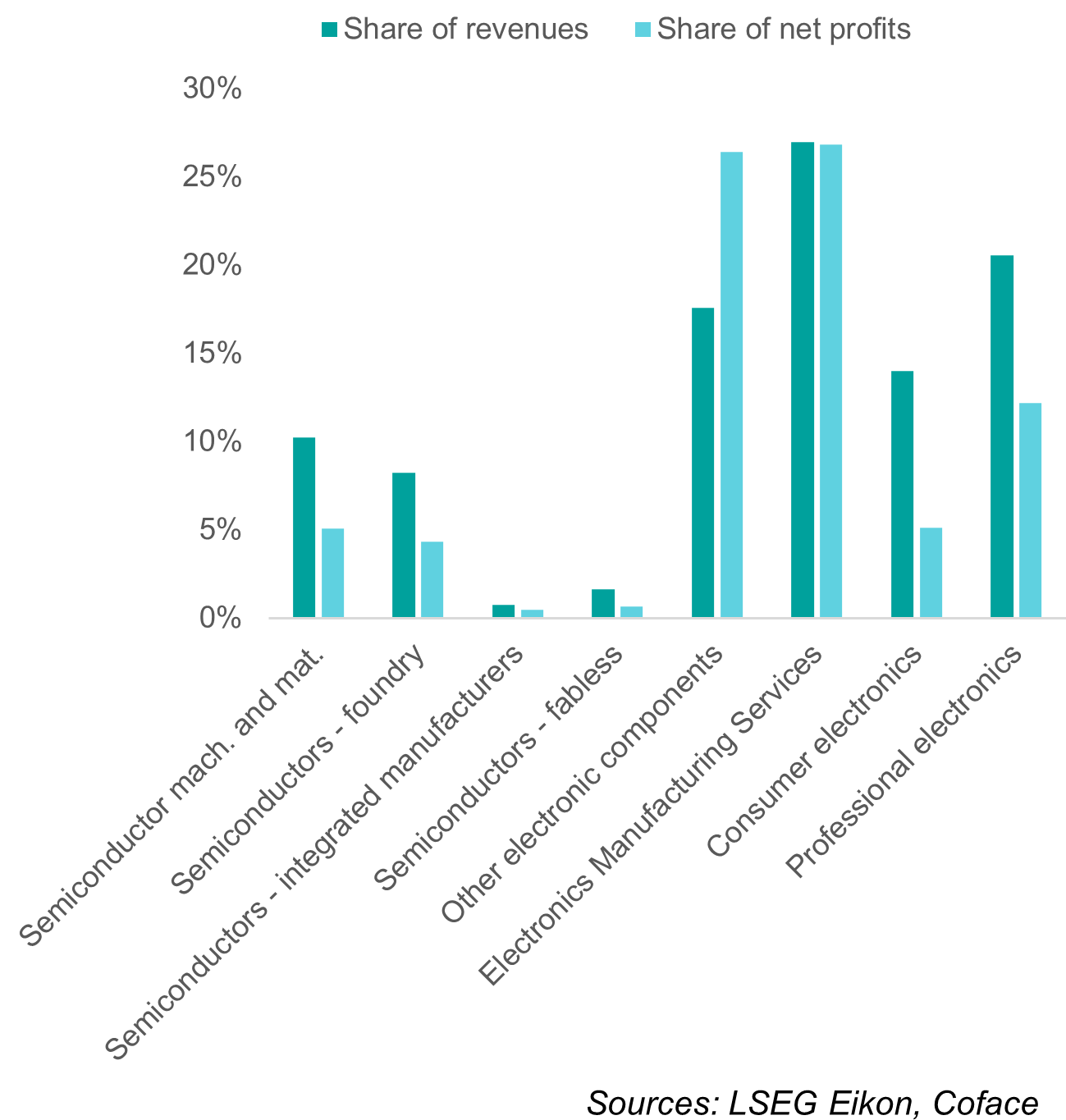

Entretanto, apesar do aumento das vendas e do notável progresso tecnológico, as empresas chinesas apenas asseguraram 7% dos lucros globais da indústria e ainda estão muito aquém dos líderes no segmento estratégico dos semicondutores (Gráfico 3). Sendo um importante fornecedor de fatores de produção críticos, um centro de produção inigualável e um dos maiores mercados consumidores de produtos eletrónicos do mundo, a China assemelha-se mais a uma condição do que a uma ameaça à rentabilidade das empresas dominantes do sector da eletrónica nos EUA.

Percentagem das empresas de eletrónica cotadas na bolsa em vendas e lucros por localização da sede em 2014-2023 (%)

Data for the graphs in .xls format

Percentagem das empresas chinesas cotadas em bolsa nas vendas e lucros globais por segmento, média 2014-2023 (%)

Data for the graphs in .xls format

No entanto, o pressuposto de que os padrões atuais se vão manter nos próximos anos está em total desacordo com a profunda determinação dos EUA e da China em manter ou adquirir a liderança tecnológica e reduzir as dependências, muitas vezes utilizando o comércio como arma. Esta crença também ignora a possibilidade de um grande abalo na indústria desencadeado por uma inovação radical - uma caraterística da indústria eletrónica. Na década de 1980, o Japão detinha mais de 50% da produção mundial de semicondutores, mas o seu domínio foi minado pela ascensão da computação pessoal e pelas intervenções estratégicas dos EUA para limitar as exportações japonesas. Do mesmo modo, a revolução dos smartphones na década de 2000 remodelou o sector, deslocando líderes como a Nokia e a Motorola e elevando novos intervenientes como a Apple, a Samsung e a TSMC. Estas mudanças realçam o potencial de perturbações imprevistas para redefinir a dinâmica competitiva e a liderança geográfica.

Para explorar a forma como uma aceleração da rivalidade entre os EUA e a China e uma potencial inovação disruptiva podem transformar a cadeia de valor do sector, identificámos quatro cenários: apresentados no Gráfico 4.

Mudanças no ambiente de inovação e comércio e seus possíveis resultados na próxima década

Data for the graphs in .xls format

Cenários futuros: Guerras tecnológicas e rupturas no sector

Dependendo do cenário, os países que dominam a indústria eletrónica terão de recorrer a uma combinação de estratégias de adaptação e de transformação para manter a sua vantagem competitiva na corrida tecnológica cada vez mais intensa. Os governos, especialmente nos EUA e nos países aliados, estão a adotar medidas estratégicas para reforçar as capacidades nacionais, estabelecer alianças tecnológicas e comerciais e reduzir a dependência da China. A lei norte-americana CHIPS and Science Act, que atribui 52 mil milhões de dólares ao fabrico de semicondutores e à investigação, é um exemplo desses esforços. Ao mesmo tempo, a China acelerou o seu impulso para a autossuficiência tecnológica, como evidenciado pela duplicação das importações de máquinas de fabrico de semicondutores desde 2017. Estes investimentos reflectem o reconhecimento por ambos os países da importância estratégica da eletrónica para a segurança nacional e a liderança económica. Os centros de produção emergentes, como o Vietname e o México, estão bem posicionados para beneficiar da fragmentação do comércio. Para a Europa, os desafios são particularmente graves. A região não tem o impulso estratégico centralizado dos EUA e da China e ainda não se especializou em nenhuma parte específica da cadeia de valor. Para manter a competitividade, a Europa deve reforçar os seus ecossistemas de inovação, investir em capacidades estratégicas e aprofundar a cooperação com os países aliados.

Para avaliar a vulnerabilidade a choques dos vários segmentos que compõem a indústria eletrónica, desenvolvemos um quadro de risco abrangente que mede o crescimento, a inovação, a rentabilidade, a intensidade de capital, a alavancagem, etc., ao longo de um período de cinco anos que capta um ciclo económico completo (2018-2023). A nossa análise revela que os segmentos a montante, como os semicondutores e os componentes, são estruturalmente menos vulneráveis. Estes segmentos beneficiam de margens de lucro elevadas, impulsionadas por produtos de valor acrescentado e mercados oligopolistas. No entanto, os seus pontos fracos incluem uma elevada intensidade de capital, que aumenta os custos fixos, e ciclos de tesouraria longos, resultantes de cadeias de abastecimento complexas. Em contrapartida, os segmentos da eletrónica de consumo e da eletrónica profissional apresentam um risco mais elevado devido à sua exposição a pressões concorrenciais, a mercados maduros e à dependência de empresas de semicondutores com um poder de mercado significativo. Estes segmentos enfrentam um crescimento moderado e são particularmente afetados pela concorrência das empresas chinesas.

Neste cenário cada vez mais polarizado, as empresas de eletrónica terão de enfrentar riscos acrescidos de perturbações na cadeia de abastecimento, restrições de acesso a mercados estrangeiros, pressões geopolíticas de conformidade, divergência de normas e restrições ao investimento, que contribuirão para exacerbar a volatilidade numa indústria já de si cíclica e para aumentar significativamente os custos. Seria aconselhável que as empresas procurassem uma diversificação pró-ativa da cadeia de abastecimento, elaborassem planos de emergência, conferissem às filiais regionais uma maior autonomia e flexibilidade na tomada de decisões e reforçassem as funções de gestão do risco e de conformidade, a fim de aumentar a resiliência e a capacidade de resposta em ambientes comerciais cada vez mais complexos e localizados.

> Gostaria de entender melhor o fenómeno da globalização fragmentada que vivemos atualmente? <

Descarregue o nosso Guia sobre o Comércio Global